梁季研究员接受央视采访,解读国有土地使用权出让收入等非税收入征管新政

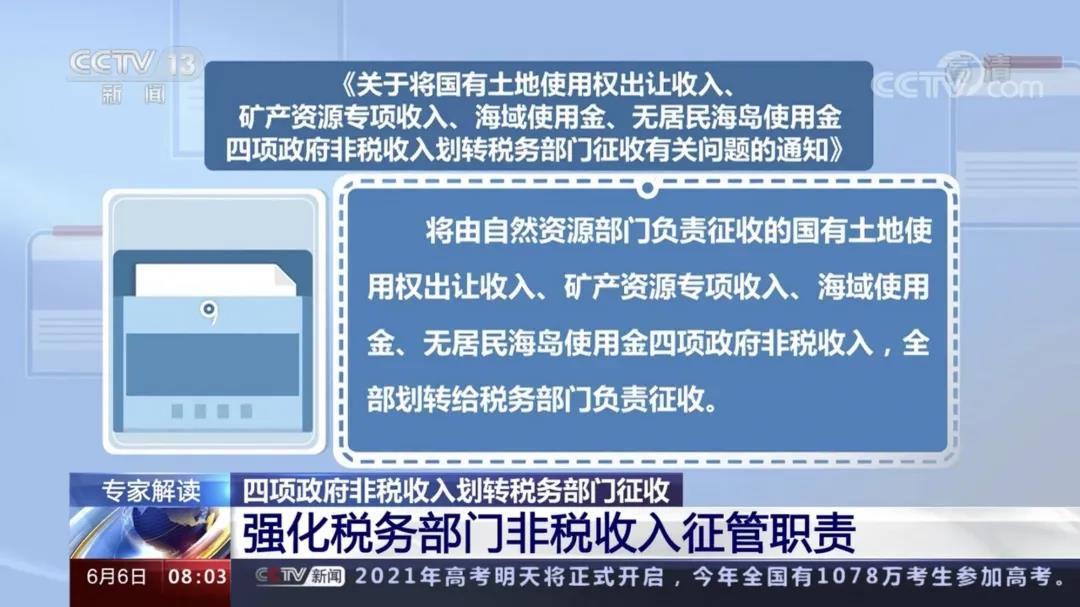

财政部、自然资源部、税务总局、人民银行日前联合发布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(以下简称《通知》),明确将国有土地使用权出让收入、矿产资源专项收入等四项政府非税收入划转税务部门征收。专家表示,这是强化税务部门非税收入征管职责的又一项措施。对此,中国财政科学研究院公共收入研究中心负责人、研究员梁季接受央视网记者采访并进行解读。

根据《通知》,将由自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入,全部划转给税务部门负责征收。专家介绍,早在2018年,中共中央印发的《深化党和国家机构改革方案》中就明确,将省级和省级以下国税、地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责。到目前为止,已有多项非税收入征收划转到税务部门统一征收。

中国财政科学研究院公共收入研究中心负责人、研究员梁季:“实际上在国地税合并之前,部分省份的地税部门就承担了某些非税收入的征缴工作。比如最典型的就是教育费附加,实际上一直是由地税部门征收的,再比如残疾人就业保障金,当时也是由税务部门征收的,2019年的时候又将社会保险缴费划转到了税务部门征缴。从这一点来看,这次四项收入划转税务部门征收,实际上是强化税务部门非税收入征管职责的又一个措施。”

专家认为,从国家和政府的角度来看,这可以有效配置政府的征管资源。由于税务部门征管人员较多,专业化和信息化程度高,四项收入划转税务部门可以降低整个政府收入的征缴成本。从缴费人来看,《通知》明确,税务部门在确定职责划转后的征缴流程后,要实现办事缴费“一门、一站、一次”办理,这就可以避免缴费人跑多个部门,报多份材料,实现便利缴费。

梁季:“从宏观治理层面来看,四项非税收入征缴划转税务部门有利于优化我们国家的税费营商环境,降低市场交易成本,提高市场的运行效率,是我们一直以来推行的‘放管服’又一项举措。”

根据《通知》,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行。

梁季:“实际上,这也就意味着国有土地使用权收入等四项收入的征收政策以及收入的分成制度、资金使用管理办法都没有变化,并且国有土地使用权收入本身就是属于政府性的基金收入,专款专用的,因此也不会影响地方政府一般公共预算的可用财力。”

财科院公众号

CAFS研究生APP

CAFS导师教师APP

京公网安备 11010802021826号 版权所有京ICP证 05033235

京公网安备 11010802021826号 版权所有京ICP证 05033235